Marzenie o własnym domu w Polsce jest w zasięgu ręki dla wielu, ale jego realizacja wymaga solidnego planowania finansowego. W tym artykule, jako Witold Baranowski, przeprowadzę Cię przez kluczowe aspekty związane z finansowaniem budowy, odpowiadając na pytanie o wymagane dochody, całkowite koszty, zdolność kredytową i niezbędny wkład własny, abyś mógł realistycznie ocenić swoje możliwości.

Ile trzeba zarabiać, by zbudować dom? Kluczowe liczby i warunki finansowania.

- Koszt budowy domu o powierzchni 120-140 m² do stanu deweloperskiego to 600 000 850 000 zł, a wykończenie „pod klucz” to dodatkowe 150 000 300 000 zł.

- Wymagany wkład własny to standardowo 20% wartości inwestycji, co dla domu za 900 000 zł oznacza 180 000 zł (działka może być częścią wkładu).

- Aby uzyskać kredyt hipoteczny na ok. 700 000 zł, miesięczne dochody netto gospodarstwa domowego powinny wynosić 12 000 15 000 zł.

- Poza samą budową, należy doliczyć koszty zakupu działki, projektu architektonicznego, opłat za przyłącza, notarialne i zagospodarowania terenu.

Ile dziś kosztuje budowa domu: od marzenia do realnych liczb

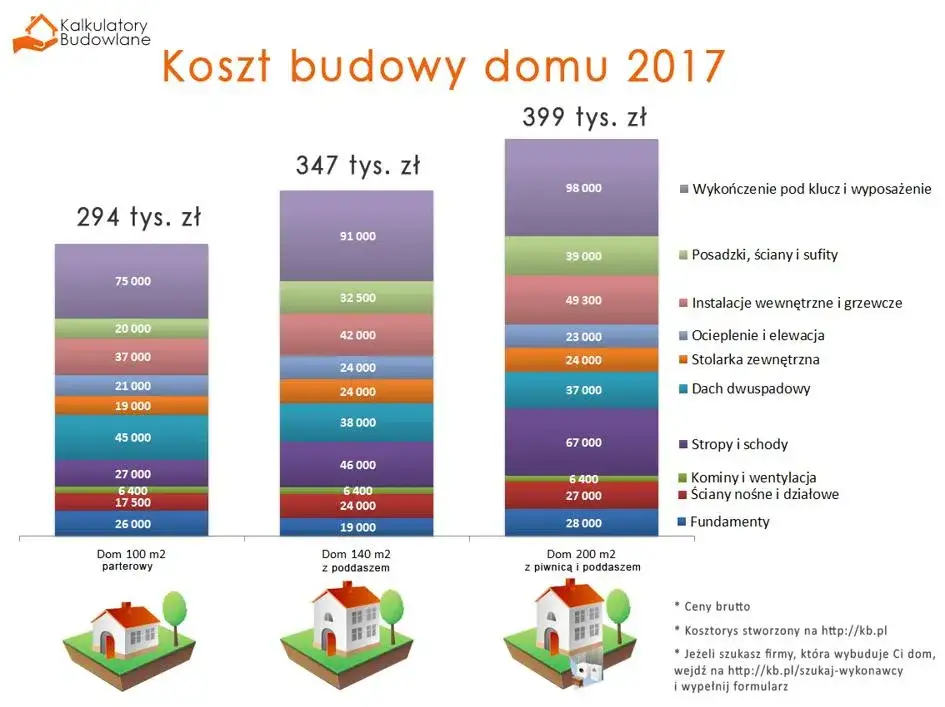

Kiedy rozmawiamy o budowie domu, pierwszą i najważniejszą kwestią są koszty. Z moich obserwacji wynika, że w 2026 roku szacunkowy koszt budowy domu o powierzchni około 120-140 m² do stanu deweloperskiego w Polsce będzie oscylował w granicach od 600 000 zł do 850 000 zł. To szerokie widełki, które zależą od wielu czynników: wybranej technologii budowy, standardu użytych materiałów oraz oczywiście lokalizacji. Średnio, musimy liczyć się z wydatkiem rzędu 5 000 6 500 zł za metr kwadratowy. Pamiętajmy, że są to wartości zmienne i zawsze warto zrobić dokładny kosztorys.

Stan deweloperski a wykończenie "pod klucz": gdzie leży różnica w cenie?

Wiele osób myli pojęcia „stan deweloperski” i „pod klucz”, co może prowadzić do niedoszacowania budżetu. Stan deweloperski oznacza dom z zewnątrz ukończony, z oknami, drzwiami zewnętrznymi, dachem, elewacją, a w środku z wykonanymi instalacjami, tynkami i wylewkami. Brakuje jednak podłóg, drzwi wewnętrznych, białego montażu, mebli czy malowania. Wykończenie „pod klucz” to dom gotowy do zamieszkania. Na podstawie moich doświadczeń, na samo wykończenie „pod klucz” należy przeznaczyć dodatkowo od 150 000 zł do nawet 300 000 zł, w zależności od standardu i indywidualnych preferencji.

Ukryte koszty, o których musisz wiedzieć przed startem

Poza samą budową i wykończeniem, istnieje szereg dodatkowych kosztów, które często są niedoszacowane, a potrafią znacząco obciążyć budżet. Zawsze uczulam moich klientów, aby uwzględnili je w swoich kalkulacjach:

- Koszt zakupu działki: To często największy pojedynczy wydatek. Ceny są bardzo zróżnicowane od 150 zł/m² w mniejszych miejscowościach do ponad 1000 zł/m² w atrakcyjnych lokalizacjach blisko aglomeracji.

- Projekt architektoniczny: Gotowy projekt to koszt od kilku do kilkunastu tysięcy złotych, natomiast indywidualny projekt to wydatek rzędu 10 000 25 000 zł, w zależności od złożoności i renomy pracowni.

- Opłaty za przyłącza: Podłączenie do sieci wodociągowej, kanalizacyjnej, energetycznej i gazowej to koszt od 20 000 zł do 40 000 zł. To element, którego nie da się pominąć.

- Koszty notarialne i podatki: Zakup działki wiąże się z taksą notarialną i podatkiem od czynności cywilnoprawnych (PCC), a także opłatami sądowymi za wpis do księgi wieczystej. Są to kwoty rzędu kilku procent wartości nieruchomości.

- Zagospodarowanie terenu: Ogrodzenie, podjazdy, taras, ścieżki, zieleń te elementy mogą pochłonąć dziesiątki tysięcy złotych, a często są odkładane na później lub całkowicie pomijane w początkowych kalkulacjach.

Twoja zdolność kredytowa pod lupą: czego wymaga bank?

Zdolność kredytowa to klucz do uzyskania finansowania. Banki oceniają ją bardzo skrupulatnie, biorąc pod uwagę szereg czynników. Najważniejsze to oczywiście wysokość i stabilność Twoich dochodów, najlepiej z umowy o pracę na czas nieokreślony. Istotna jest także historia kredytowa w BIK terminowe spłacanie wcześniejszych zobowiązań buduje zaufanie. Banki analizują również Twoje obecne zobowiązania (inne kredyty, karty kredytowe, limity), liczbę osób w gospodarstwie domowym oraz aktualne stopy procentowe, które bezpośrednio wpływają na wysokość raty i tym samym na zdolność. To wszystko składa się na skomplikowany algorytm, który decyduje o tym, ile bank jest w stanie Ci pożyczyć.

Wkład własny: ile gotówki realnie potrzebujesz i czy działka może go zastąpić?

Banki standardowo wymagają 20% wkładu własnego liczonego od wartości całej inwestycji, czyli kosztu budowy wraz z działką. Jeśli więc cała inwestycja (działka + budowa) ma wartość 900 000 zł, potrzebujesz 180 000 zł wkładu własnego. Dobra wiadomość jest taka, że działka budowlana, którą już posiadasz, może zostać wliczona w poczet wkładu własnego. Jeśli jej wartość rynkowa pokrywa lub przewyższa wymagane 20%, nie musisz wykładać dodatkowej gotówki bank potraktuje wartość działki jako Twój wkład. To bardzo często wykorzystywane rozwiązanie.

Przykładowe symulacje kredytowe dla różnych scenariuszy

Aby zobrazować, ile trzeba zarabiać, posłużmy się przykładem. Załóżmy, że potrzebujesz kredytu hipotecznego w wysokości 700 000 zł na 30 lat. Dla modelowej rodziny 2+1 lub pary bez innych zobowiązań, moje doświadczenie pokazuje, że aby uzyskać taki kredyt, miesięczne dochody netto gospodarstwa domowego powinny oscylować w granicach 12 000 15 000 zł. To oczywiście uproszczona symulacja rzeczywiste warunki zależą od indywidualnej polityki banku, aktualnych stóp procentowych i Twojej historii kredytowej.

Konkretne zarobki na stole: jaki dochód netto otwiera drzwi do własnego domu?

Rozwijając temat dochodów, muszę podkreślić, że dla wielu Polaków samodzielne sfinansowanie budowy jest wyzwaniem. Prognozowane średnie wynagrodzenie w Polsce na początek 2026 roku to około 6 200 zł netto. To oznacza, że dla singla uzyskanie kredytu na 700 000 zł jest niezwykle trudne, a często niemożliwe, chyba że jego zarobki znacznie przewyższają średnią. Natomiast dla pary lub rodziny 2+1, gdzie oboje partnerzy pracują i ich łączne dochody netto wynoszą 12 000 15 000 zł, szanse na kredyt są znacznie większe. Liczba osób w gospodarstwie domowym bezpośrednio wpływa na koszty utrzymania, a tym samym na zdolność kredytową im więcej osób, tym wyższe koszty i mniejsza zdolność przy tych samych dochodach.

Czy 12 000 zł netto na gospodarstwo domowe to nowa magiczna granica?

Można powiedzieć, że kwota 12 000 zł netto na gospodarstwo domowe jest obecnie orientacyjnym progiem, który otwiera drzwi do myślenia o kredycie hipotecznym na budowę domu o wartości około 700 000 zł. Nie jest to jednak sztywna "magiczna granica". Ten próg może się zmieniać w zależności od wielu czynników: aktualnych stóp procentowych (im wyższe, tym wyższy próg), marży banku, Twojej indywidualnej historii kredytowej, innych zobowiązań, a nawet kosztów utrzymania w regionie, w którym mieszkasz. To raczej punkt wyjścia do dalszych, szczegółowych kalkulacji.

Wpływ formy zatrudnienia (UoP, B2B) na decyzję banku

Forma zatrudnienia ma ogromne znaczenie dla banku. Umowa o pracę na czas nieokreślony, zwłaszcza z dłuższym stażem w jednej firmie, jest zdecydowanie najbardziej preferowana. Banki cenią sobie stabilność i przewidywalność dochodów. W przypadku osób prowadzących działalność gospodarczą (B2B), banki wymagają zazwyczaj dłuższego stażu działalności (minimum 12-24 miesiące), analizują historię finansową firmy, jej rentowność i stabilność. Czasami wymagają też wyższych dochodów, aby zrekompensować większe ryzyko. Zawsze doradzam, aby przed złożeniem wniosku o kredyt skonsultować się z ekspertem, który oceni Twoją konkretną sytuację.

Planowanie budżetu krok po kroku: jak realistycznie oszacować swoje możliwości?

Realistyczne oszacowanie możliwości finansowych zaczyna się od stworzenia szczegółowego kosztorysu budowy domu. To nie tylko suma za materiały i robociznę. Musisz uwzględnić każdą, nawet najmniejszą kategorię wydatków. W moim doświadczeniu, kluczowe kategorie to:

- Materiały budowlane (fundamenty, ściany, dach, okna, drzwi)

- Robocizna na poszczególnych etapach

- Instalacje (elektryczna, wodno-kanalizacyjna, grzewcza, wentylacyjna)

- Wykończenie wnętrz (podłogi, tynki, malowanie, biały montaż, drzwi wewnętrzne)

- Przyłącza mediów (woda, prąd, gaz, kanalizacja)

- Koszt zakupu działki i jej uzbrojenia

- Projekt architektoniczny i geodezyjny

- Opłaty administracyjne i urzędowe (pozwolenia, nadzór)

- Zagospodarowanie terenu (ogrodzenie, podjazd, taras, ogród)

Im dokładniejszy kosztorys, tym mniejsze ryzyko nieprzewidzianych wydatków.

Bufor finansowy: dlaczego musisz mieć rezerwę na nieprzewidziane wydatki?

Budowa domu to proces złożony i dynamiczny. Zawsze, ale to zawsze, pojawiają się nieprzewidziane wydatki. Może to być nagła podwyżka cen materiałów, błąd w projekcie, konieczność wykonania dodatkowych prac ziemnych czy po prostu awaria sprzętu. Dlatego kluczowe jest posiadanie bufora finansowego, czyli rezerwy gotówki na takie sytuacje. Zawsze rekomenduję, aby ten bufor wynosił co najmniej 10-15% całkowitych kosztów inwestycji. Posiadanie takiej poduszki bezpieczeństwa pozwoli Ci spać spokojnie i uniknąć stresu, gdy pojawi się niespodziewany wydatek.

Miesięczne koszty utrzymania domu: nie zapomnij o nich w swoich kalkulacjach

Kiedy dom już stoi, a kredyt jest spłacany, pojawiają się regularne miesięczne koszty utrzymania, o których często zapominamy w początkowych kalkulacjach. Rachunki za media (prąd, gaz, woda, ogrzewanie), podatek od nieruchomości, ubezpieczenie domu, wywóz śmieci, a także drobne naprawy i konserwacja to wszystko obciąża Twój budżet. Zanim zdecydujesz się na budowę, upewnij się, że Twoje dochody pozwolą nie tylko na spłatę raty kredytu, ale także na komfortowe utrzymanie domu i pokrycie wszystkich bieżących wydatków. To inwestycja na lata, więc warto myśleć długoterminowo.

Jak zwiększyć swoje szanse na kredyt i zmniejszyć próg wejścia?

Rola rządowych programów wsparcia w finansowaniu budowy

Warto śledzić aktualne i przyszłe rządowe programy wsparcia budownictwa jednorodzinnego czy kredytów hipotecznych. Przykładem był "Bezpieczny Kredyt 2%", a w przyszłości mogą pojawić się jego następcy. Takie programy mogą znacząco obniżyć wymagany próg dochodowy poprzez dopłaty do rat, niższe oprocentowanie czy preferencyjne warunki. Zachęcam do regularnego monitorowania ofert banków i informacji rządowych, ponieważ mogą one realnie wpłynąć na Twoje możliwości finansowania budowy.

Czysta historia w BIK: dlaczego to klucz do zaufania banku?

Czysta historia kredytowa w Biurze Informacji Kredytowej (BIK) to absolutna podstawa. Dla banku jest to dowód Twojej wiarygodności i odpowiedzialności finansowej. Banki bardzo dokładnie analizują terminowość spłat wszystkich Twoich dotychczasowych zobowiązań kredytów, kart kredytowych, limitów. Brak negatywnych wpisów, a najlepiej aktywna i pozytywna historia kredytowa (np. spłacony w terminie kredyt gotówkowy), znacząco zwiększa Twoje szanse na uzyskanie kredytu hipotecznego na budowę domu. Dbaj o swoją historię w BIK, to Twój finansowy paszport.

Czy nadpłacanie obecnych zobowiązań pomoże w uzyskaniu kredytu na dom?

Zdecydowanie tak. Nadpłacanie lub całkowite spłacenie obecnych zobowiązań, takich jak kredyty gotówkowe, samochodowe czy karty kredytowe, może znacząco poprawić Twoją zdolność kredytową. Zmniejsza to miesięczne obciążenia Twojego budżetu, co banki interpretują jako większą swobodę finansową i zdolność do obsługi nowej, wysokiej raty kredytu hipotecznego. Zanim złożysz wniosek o kredyt na dom, rozważ uregulowanie mniejszych długów to może być klucz do pozytywnej decyzji banku.

Zarobki to nie wszystko: alternatywne scenariusze finansowania budowy

Jeśli Twoje dochody nie spełniają wszystkich wymagań banku, nie oznacza to, że marzenie o domu musi zostać odłożone na zawsze. Istnieją alternatywne scenariusze.

Budowa systemem gospodarczym: To rozwiązanie, które pozwala na znaczne oszczędności, zwłaszcza na kosztach robocizny. Jeśli posiadasz wiedzę, czas i umiejętności, możesz samodzielnie wykonywać część prac lub koordynować ekipy budowlane. Potencjalne oszczędności mogą sięgać 20-30% kosztów budowy. Jednak wiąże się to z dużym nakładem Twojego czasu, odpowiedzialnością i ryzykiem błędów, jeśli nie masz doświadczenia. To opcja dla osób zaangażowanych i dobrze zorganizowanych.

Współkredytobiorcy: czy pomoc rodziny to dobre rozwiązanie?

Włączenie współkredytobiorców, często członków rodziny (np. rodziców, rodzeństwa), to skuteczny sposób na zwiększenie zdolności kredytowej. Ich dochody są doliczane do Twoich, co może pozwolić na uzyskanie wyższej kwoty kredytu. Korzyścią jest większa szansa na kredyt, ale należy pamiętać o potencjalnych wyzwaniach. Współkredytobiorcy stają się tak samo odpowiedzialni za spłatę długu jak Ty, co wiąże się z długoterminowym zobowiązaniem i wymaga pełnego zaufania oraz jasnych ustaleń w rodzinie.

Przeczytaj również: Dom na działce rolnej: Jak zbudować? Koszty, pułapki, zmiany 2026

Domy modułowe i mniejsze metraże jako sposób na obniżenie kosztów

Jeśli budżet jest ograniczony, warto rozważyć alternatywne rozwiązania, które mogą znacząco obniżyć całkowite koszty inwestycji. Domy modułowe to coraz popularniejsza opcja. Są one budowane w fabryce, a następnie montowane na działce w krótkim czasie, co często przekłada się na niższe koszty i szybszy proces budowy. Inną strategią jest po prostu budowa domu o mniejszym metrażu. Każdy metr kwadratowy mniej to oszczędności na materiałach, robociźnie i przyszłych kosztach utrzymania. Czasami lepiej zbudować mniejszy, ale dobrze wykończony i funkcjonalny dom, niż porywać się na zbyt dużą inwestycję, która przekroczy nasze możliwości finansowe.